이번 편에서는 조금 더 자세한 기업의 사업 방법과

8월 씨킹알파의 몇몇 애널리스트들의 생각을 공부해 봤습니다.

NBIS가 판매하는 것 (Business Model)

1. GPU 클라우드 인프라 (AI 학습/추론용 서버 대여)

주력 상품은 GPU 서버 임대입니다.

고객은 스타트업, 연구소, 대기업 등으로, 직접 대규모 GPU를 구매하지 않고 Nebius의 데이터센터에서 임대합니다.

사용 사례

생성형 AI 모델 학습 (예: LLM 훈련)

자율주행 알고리즘 학습

컴퓨터 비전, 음성 인식, 헬스케어 AI

쉽게 말하면, NVIDIA GPU 슈퍼컴퓨터를 클라우드에서 시간 단위로 빌려주는 사업입니다.

비슷한 예시로는 AWS EC2 GPU 인스턴스, CoreWeave 클라우드가 있습니다.

2. 스토리지 및 네트워킹 서비스

데이터 저장(Storage): AI 모델 훈련에 필요한 방대한 데이터를 안전하게 보관

초저지연 네트워킹: GPU 클러스터 간 빠른 통신을 지원해 학습 시간을 단축

즉, 고객은 단순히 GPU만 빌리는 것이 아니라 AI에 최적화된 데이터센터 환경 전체를 이용하게 됩니다.

3. AI 개발·운영 소프트웨어 (Full-stack 플랫폼)

Nebius는 Yandex에서 물려받은 소프트웨어 스택을 제공합니다.

주요 기능

AI 워크로드 관리 (GPU 배포, 모델 훈련·추론 자동화)

데이터센터 오케스트레이션 (리소스 최적화)

보안·컴플라이언스 내장 프레임워크

따라서 단순 GPU 임대가 아니라, AI 학습을 더 쉽고 효율적으로 만드는 패키지형 플랫폼을 함께 판매하는 구조입니다. 이는 Nvidia의 CUDA 생태계와 유사한 고객 락인(Lock-in) 효과를 목표로 합니다.

고객 락인 효과의 의미

한 번 특정 기업의 서비스에 적응하면 전환 비용(Switching Cost) 이 커져서 다른 업체로 갈아타기 어렵습니다.이 전환 비용에는 단순한 금전적 비용뿐 아니라 시간, 학습, 기존 시스템과의 호환성 문제까지 포함됩니다.

4. 자회사·부가 서비스

Toloka AI: AI 학습용 데이터 수집·라벨링 서비스

TripleTen: IT·데이터 교육 플랫폼 (온라인 부트캠프, 구독형)

Avride: 자율주행 기술 (로보택시·배달 로봇, Uber·현대차와 협업)

Nebius는 GPU 임대를 넘어, 데이터 → 인프라 → AI 모델 → 응용 서비스까지 수직 통합 구조를 갖추고 있습니다.

AI 라벨링 서비스란?

인공지능 모델이 학습하려면 정확히 정리된 데이터셋이 필요합니다.

예를 들어, 자율주행차를 학습시키려면 “이 사진 속 물체는 신호등이다”, “이건 보행자다”라는 정답표(Label)가 붙어 있어야 합니다.

이런 데이터를 사람이 직접 구분하고 라벨을 달아주는 과정을 데이터 라벨링이라고 합니다.

5. 판매 방식 (Revenue Model)

시간 단위 사용 요금: GPU, 스토리지, 네트워킹을 사용한 만큼 과금

구독/계약 모델: 대기업 고객은 연 단위 계약(ARR, 반복 매출) 체결

부가 서비스 판매: 데이터 라벨링(Toloka), 교육(TripleTen), 자율주행 계약(Avride)

정리

NBIS가 파는 것은 단순히 GPU 서버가 아니라,

AI 전용 클라우드 인프라 (GPU + 스토리지 + 네트워크)

AI 워크로드 관리 소프트웨어

데이터·교육·자율주행 같은 부가 서비스

즉, AI 생태계 전체를 묶어서 제공하는 플랫폼 기업이라고 볼 수 있습니다.

애널리스트들의 글 분석 요약

1. 기업 배경

- NBIS(Nebius Group N.V.)는 유럽 기반의 AI 인프라 및 클라우드 서비스 기업으로, Azure·AWS·Google Cloud와 유사한 역할을 하는 신흥 퍼블릭 클라우드 업체.

- 창업자: Arkady Volozh(Yandex 공동창업자). 러시아-우크라이나 전쟁 이후 유럽으로 거점을 옮겼고, Yandex의 국제 부문을 바탕으로 Nebius를 설립.

- 전략: 유럽 대기업 고객을 겨냥, 보안·데이터 현지화·규제 준수를 강조.

2. 실적 및 성장

- 2023년 2분기 매출: 1억 510만 달러 (+625% YoY, +106% QoQ).

- **매출총이익률 71.4%**로 구조적 비용 우위와 운영 레버리지를 입증.

- 핵심 AI 인프라 부문에서 조정 EBITDA 흑자 전환 달성.

- 2025년 연간 ARR 가이던스: 9억~11억 달러로 상향.

- 2026년 말까지 1GW 전력 용량 확보 계획. 지금 보다 4.5배 용량 확보.

3. 주요 고객

- Shopify, Cloudflare, Prosus, Ozon, Raiffeisen Bank 등 유럽 및 글로벌 대기업.

- Cherry Labs 등 유럽 내 AI 연구소도 포함.

- 고객 다변화로 매출 집중 리스크 완화.

4. 경쟁사(CoreWeave 등) 비교

- CoreWeave

- Nvidia와 더 긴밀한 협력 관계(지분 7% 보유, Nebius는 0.5%).

- GPU 보유량: CoreWeave 약 25만 대, Nebius 약 3만 대.

- 전력 확장 계획: CoreWeave는 이미 900MW 전력 인프라를 확보했고, 추가로 Core Scientific 인수에 성공할 경우 1.3GW 이상까지 확대. ( Nebius는 2025년 220MW → 2026년 1GW 목표로, 성장률만 보면 354% 증가라는 폭발적 성장을 예고)

- 주요 고객: OpenAI, Microsoft, IBM, Mistral.

- 비교

- 규모·파트너십 면에서는 CoreWeave 우위.

- 하지만 Nebius는 유럽 중심 AI 인프라 대표주자로 차별적 포지셔닝.

5. 재무 및 투자 포인트

- 2025년 CapEx 계획: 약 20억 달러 (공격적 데이터센터 확장).

- TTM 매출총이익률: Nebius 75%, CoreWeave 54%.

- 2027년 예상 매출: 약 31억 달러.

- 밸류에이션: Nebius P/S 약 11배, CoreWeave 4배 수준으로 Nebius가 더 비싸게 거래.

- Nvidia 의존도가 높고, 대규모 CapEx 부담이 리스크.

6. 장기 전망

- Nebius는 AI 특화 풀스택 클라우드로, 하드웨어·소프트웨어·네트워킹·플랫폼을 통합 제공.

- Yandex에서 이어받은 소프트웨어 스택이 고객 락인과 진입장벽 역할.

- 2030년까지 매출 CAGR( 연평균 성장률 ) 40~45% 전망, TAM( 특정 기업이 진출할 수 있는 시장 전체 규모 )은 인프라를 넘어 소프트웨어·서비스까지 확대.

- 그러나 현재 주가는 고평가 국면이라는 평가가 많음.

7. 종합 평가

- 강점: 유럽 중심 AI 인프라 대표주자, 빠른 매출 성장, 높은 매출총이익률, 엔터프라이즈 고객 확보.

- 약점: CoreWeave 대비 규모 작음, Nvidia 의존도, 대규모 투자 부담, 밸류에이션 과열.

- 투자 의견: 단기적으로는 과열 구간 → 신규 매수 매력 낮음. 장기 성장성은 유효하나, 안전마진이 확보된 가격에서 접근 권장.

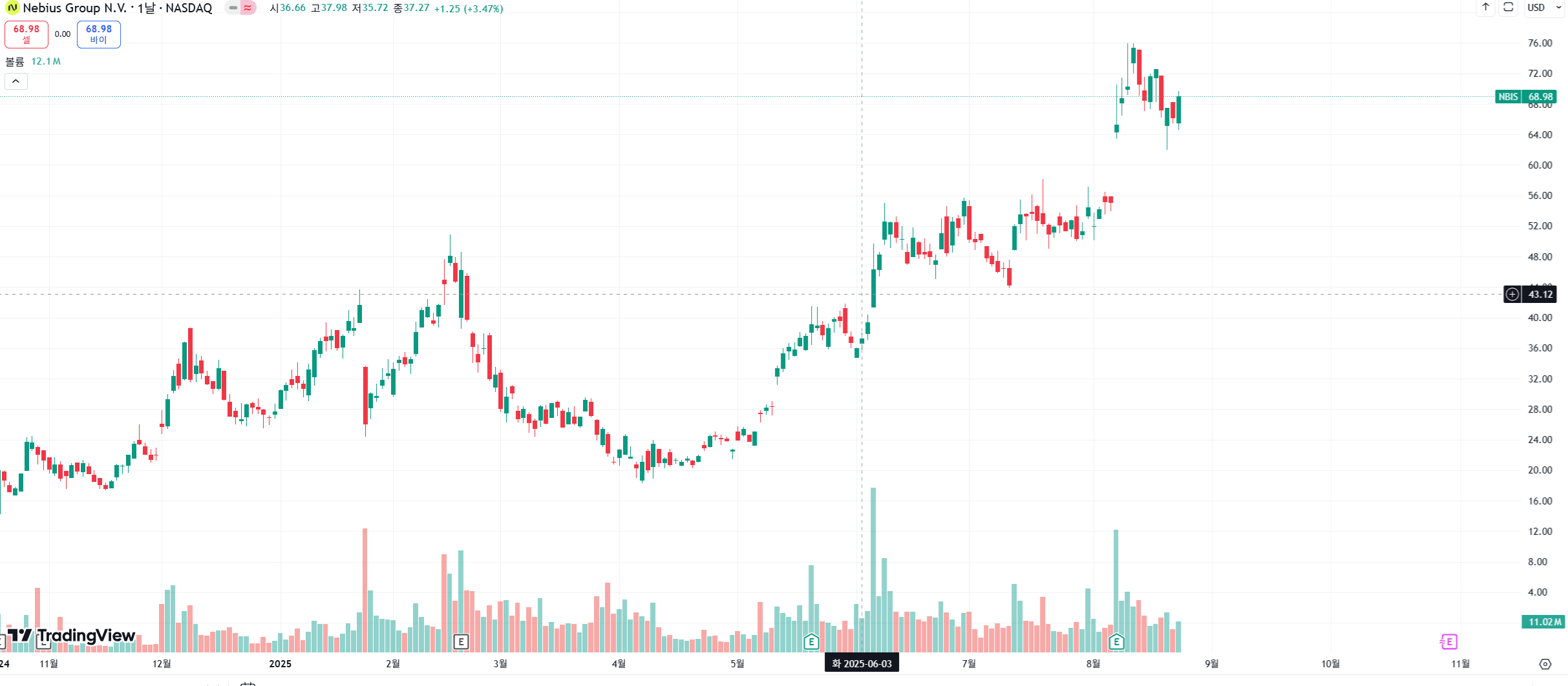

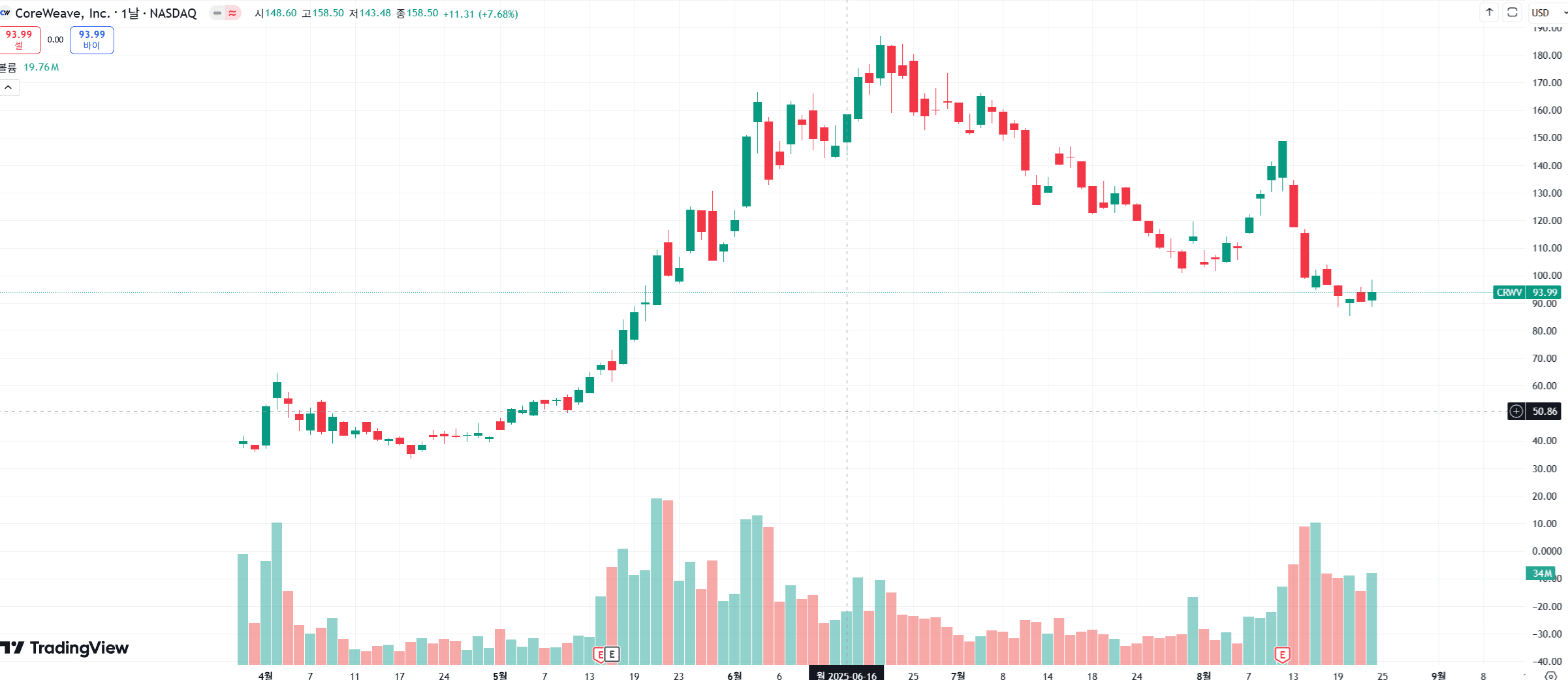

Nebius와 CoreWeave를 좀더 비교해 보겠습니다.

Nebius(NBIS) 확장 가능성

- 현재 목표: 2025년 말 약 220~250MW

- 중기 목표: 2026년 말까지 1,000MW(1GW) 확보 → 약 354% 성장, 4.5배 확대

- 방식: 유럽에서는 직접 데이터센터 건설, 미국에서는 코로케이션 임대

- 특징: 규제 친화적이고 에너지 효율을 중시하는 그린 데이터센터 설계

- 리스크: 20억 달러 이상의 대규모 설비투자 필요, 부채 조달이나 지분 희석 가능성 존재

CoreWeave 확장 가능성

- 현재 확보치: 약 900MW 이상

- 추가 계획: Core Scientific 인수 시 총 1.3GW 이상 확보 가능

- 방식: 기존 암호화폐 채굴 자산 전환 + 대형 전력 계약 체결

- 특징: 미국 내 전력망 접근성이 우위, Nvidia와 긴밀한 협력으로 GPU 우선 배분

- 리스크: 전력 수요 급증과 가격 상승에 따른 비용 부담, 인수 협상 불확실성

비교 및 전망

- 규모: CoreWeave는 이미 NBIS보다 3~4배 큰 전력 인프라를 확보했고, 인수 성사 시 격차가 더 벌어짐

- 성장률: NBIS는 220MW에서 1,000MW로 확장해 354% 이상 성장률 → 성장 속도는 더 빠름

- 전략 차이: CoreWeave는 미국 중심 초대형 전력망과 GPU 조달력을 무기로 양적 확장, NBIS는 유럽 중심으로 규제 준수와 보안 프레임워크를 무기로 차별화

성장성 평가

- CoreWeave: 시장 점유율 확대와 글로벌 빅테크 고객 기반으로 규모의 성장성이 더 뚜렷함

- Nebius: 작은 규모에서 빠른 성장률과 유럽 특화 포지션으로 비율적 성장성이 강점

NBIS 추가 성장 가능성과 배경

- 높은 매출총이익률(약 75%)로 CoreWeave보다 수익성 구조 우위

- 풀스택 AI 클라우드 플랫폼 제공 → 고객 락인 효과 강화

- 엔터프라이즈 고객 확대: Shopify, Cloudflare, Prosus, Raiffeisen Bank 등

- 자회사 시너지: Toloka(데이터 라벨링), TripleTen(교육), Avride(자율주행)

- 단기적으로 유럽 중심, 그러나 미국(뉴저지·캔자스)과 이스라엘 진출로 글로벌 확장 기반 확보

결론

- CoreWeave는 규모와 안정성에서 더 뚜렷한 성장성을 가진다.

- NBIS는 성장률과 유럽 특화 시장 포지션에서 차별화된 기회를 가진다.

- 단기적으로 NBIS는 유럽 중심이지만, 장기적으로 글로벌 확장 가능성도 충분하다.

CoreWeave 12개월 목표가는 평균적으로 $110~$125, 고가는 $160~$180 수준

Nbius 12개월 목표가는 평균 $78~$89 수준

CoreWeave (CRWV) 밸류에이션 (씨킹알파 등급 없고 의미없는 수치는 적지 않았습니다.)

| EV/Sales (TTM) | 17.16 | 3.43 | +400% |

| EV/Sales (FWD) | 11.52 | 3.21 | +259% |

| EV/EBITDA (TTM) | 32.30 | 17.87 | +80% |

| EV/EBITDA (FWD) | 17.85 | 14.91 | +20% |

| EV/EBIT (TTM) | 241.46 | 22.76 | +961% |

| EV/EBIT (FWD) | 74.07 | 19.55 | +279% |

| Price/Sales (TTM) | 7.90 | 3.29 | +140% |

| Price/Sales (FWD) | 8.74 | 3.21 | +173% |

| Price/Book (TTM) | 16.20 | 3.60 | +350% |

| Price/Book (FWD) | 13.90 | 4.47 | +211% |

| Price/Cash Flow (TTM) | 71.99 | 18.37 | +292% |

| Price/Cash Flow (FWD) | 16.98 | 18.99 | -11% |

CWRV 밸류에이션 (챗지피티를 통한 수치 분석)

- 매출 기반 멀티플 (EV/Sales, P/S)

- CRWV는 업종 대비 2.5~5배 더 비싸게 거래됩니다.

- EV/Sales(TTM 17.16배, FWD 11.52배)는 상당히 높은 수준 → 고성장 기대가 이미 반영된 상태.

- 이익 기반 멀티플 (EV/EBITDA, EV/EBIT)

- EV/EBITDA(FWD)는 업종 대비 +20% 수준이라 상대적으로 무난합니다.

- 하지만 EV/EBIT(TTM 241배, FWD 74배)는 극도로 높은 수치 → 수익성이 약하거나 초기 성장단계라는 의미.

- 재무 건전성 (P/B, P/CF)

- P/B 16배, 업종 평균 3~4배 → 자산가치 대비 크게 비싼 편.

- P/CF(TTM 72배)도 고평가, 다만 FWD에서는 업종보다 낮아짐 → 현금흐름이 빠르게 개선될 전망.

NBIS와 비교

- NBIS

- P/S (TTM) 약 66배, FWD 29배

- EV/Sales (TTM) 약 64배, FWD 28배

- P/B 약 4.3배

- CRWV

- P/S (TTM) 7.9배, FWD 8.7배

- EV/Sales (TTM) 17배, FWD 11.5배

- P/B 약 16배

결론적으로:

- 매출 대비 밸류에이션은 NBIS가 CRWV보다 훨씬 더 높습니다 (즉, NBIS가 CoreWeave보다 “더 비싸다”).

- 자산가치(P/B) 기준으로는 CRWV가 더 고평가 (16배 vs NBIS 4배).

- **수익성 지표(EV/EBITDA)**에서는 두 회사 모두 비싸지만, CRWV는 조금 더 합리적, NBIS는 여전히 고평가.

최종 판단

- NBIS: 매출 대비 멀티플이 과도하게 높아 “과대평가” 성격이 강함.

- CRWV: 업종 평균보다 비싸지만, NBIS보다는 훨씬 합리적인 수준. 다만 P/B와 일부 이익 지표는 고평가 신호.

즉, NBIS가 CRWV보다 훨씬 더 고평가 되어 있다고 보실 수 있습니다.

주가와 밸류에이션을 보면 CWRZ가 더 매력적으로 보이지만 부채문제와 자금조달로 인한 주가 희석 우려의 분석글들도 있습니다.

CRWV

EPS 추정치 (Consensus EPS Estimates)

| 2025년 12월 | -0.36 | — | -62.11 | -1.92 | -1.21 | 14 |

| 2026년 12월 | -0.38 | — | -234.64 | -2.24 | 1.00 | 15 |

| 2027년 12월 | -0.29 | +52.56% | 45.01 | 0.44 | 3.45 | 12 |

- 2025~2026년에는 여전히 적자 지속 예상.

- 2027년에 EPS -0.29로 여전히 마이너스지만, 전년 대비 52% 개선 기대.

매출(Revenue) 추정치 (Consensus Revenue Estimates)

| 2025년 12월 | 12.8억 달러 | — | 8.74 | 51.3억 | 53.5억 | 18 |

| 2026년 12월 | 17.8억 달러 | — | 3.83 | 108.9억 | 134억 | 19 |

| 2027년 12월 | 25억 달러 | +154.8% | 2.67 | 157억 | 192.8억 | 16 |

| 2028년 12월 | 28.5억 달러 | +135.1% | 2.23 | 156억 | 245.3억 | 3 |

| 2029년 12월 | 30.6억 달러 | +138.4% | 1.78 | 214억 | 302.5억 | 2 |

| 2030년 12월 | 34.3억 달러 | +92.1% | 1.49 | 309억 | 309억 | 1 |

- 매출은 2025년 12.8억 → 2030년 34.3억 달러로, 연평균 25~30% 이상 성장 예상.

- FWD P/S 비율은 2025년 8.7배 → 2030년 1.5배까지 하락 → 매출 성장에 따른 밸류에이션 부담 완화.

평가 포인트

- EPS: 단기적으로 적자지만, 2027년 이후 흑자 전환 기대감 반영.

- 매출 성장: 폭발적 성장(2025~2027년 사이 두 배 이상 확대)으로 AI 클라우드 수요를 입증.

- 밸류에이션: 현재는 고평가처럼 보이지만, 2027~2030년 매출이 실제로 따라온다면 FWD P/S는 2배 이하로 낮아져 상대적으로 합리적인 수준으로 수렴.

Nebius와 Coreweave 둘다 조금씩 공부해 봤습니다.

같은 사업 분야지만 서로 다른 방법으로 사업을 추구하고 있네요.

둘다 매출 성장이 빠르지만 아직 흑자 기업이 아니라 리스크가 있겠구요. 성장주는 적은 금액으로,

또 고점과 저점을 쉽게 예측할 수 없는 주린이라, 주가가 하락 할때 마다 조금씩 모아보고 결과도 기록해 보도록 하겠습니다.

*이곳은 투자를 추천하는 곳이 아닙니다. 주식의 기초적인 내용을 공부하고 주관적으로 기록하는 곳입니다.*

오늘의 미국 주식 공부 NBIS, 네비우스 그룹, Nebius Group N.V. (1)

NBIS는 어떤 기업인가?NBIS(Nebius Group N.V.)는 네덜란드에 본사를 둔 AI 인프라 및 클라우드 서비스 전문 기업입니다. 이 회사는 단순히 클라우드 서버를 임대하는 수준을 넘어서, GPU 기반의 대규모

moyeon-news.com

미국 주식 종목 공부 NBIS, 네비우스 그룹, Nebius Group N.V. (3)

NBIS (네비우스 그룹)에 대해 공부를 하다 보니, 간단하게 표현할 수 있게 됐습니다.아마존, 마이크로소프트, 구글 등의 클라우드 서비스가 있지만, (스토리지, DB, AI API, 보안, DevOps 등 풀스택)NBIS

moyeon-news.com

'미국 주식 공부' 카테고리의 다른 글

| 미국 주식 추천 로켓랩-RKLB, RocketLab 우주 산업에 동참하다.(2) (8) | 2025.09.13 |

|---|---|

| 미국 주식 추천 NBIS, 네비우스 그룹, Nebius Group N.V. (4) (9) | 2025.09.09 |

| 미국 주식 추천 로켓랩-RKLB, RocketLab 우주 산업에 동참하다. (8) | 2025.08.31 |

| 미국 주식 추천 NBIS, 네비우스 그룹, Nebius Group N.V. (3) (3) | 2025.08.26 |

| 오늘의 미국 주식 NBIS, 네비우스 그룹, Nebius Group N.V. (1) (0) | 2025.08.24 |